por Sistema | mar 9, 2015 | Artigos, Econômico

O desequilíbrio econômico (prejuízos acumulados) põe em risco a manutenção do processo produtivo ou a ampliação do patrimônio. Contrariamente, a capitalização de lucros garante a saúde financeira da empresa.

Já, o desequilíbrio financeiro, pela insuficiência de capital de giro, limita a obtenção de créditos, inibe o crescimento empresarial, pode até inviabilizar a captação de recursos destinados à ampliação da capacidade produtiva. Em situações de descapitalização, a Empresa pode chegar a um quadro de insolvência.

Tanto o desequilíbrio econômico, quanto o desequilíbrio financeiro, são fenômenos da mesma raiz; atuam de forma interdependente – o desequilíbrio de um deles causa efeitos desastrosos sobre o outro. Situações de causa e efeito estão descritos neste estudo.

Veja o artigo completo abaixo:

por Sistema | mar 4, 2015 | Artigos

Entre os penduricalhos da lei 13.103/2015, que modificou a legislação sobre o descanso do motorista, estão alguns que alteram dispositivos da lei no 11.442/2007 sobre hora parada.

O prazo máximo para carga e descarga do Veículo de Transporte RODOVIáRIO de Cargas será de 5 (cinco) horas, contadas da chegada do veículo ao endereço de destino, após o qual será devido ao Transportador Autônomo de Carga – TAC ou à ETC a importância equivalente a R$ 1,38 (um real e trinta e oito centavos) por tonelada/hora ou fração.

Esta importância será atualizada, anualmente, de acordo com a variação do Índice Nacional de Preços ao Consumidor — INPC.

Para o cálculo do valor total, será considerada a capacidade total de transporte do veículo.

Veja o artigo completo abaixo:

por Sistema | mar 4, 2015 | Artigos

Entre os penduricalhos da lei 13.103/2015, que modificou a legislação sobre o descanso do motorista, estão alguns que afetam a legislação do pesos e dimensões.

O mais importante deles é o artigo 16, que alterou a lei no 7.408/85, mantendo a tolerância para verificação por meio de balança em 5% no peso bruto total, mas elevando para 10% a tolerância por eixo.

A técnica legislativa não foi das mais felizes. Na verdade, o que deveria ter sido alterado era o artigo 321 do atual Código de Trânsito, que deu poderes ao CONTRAN para fixar os percentuais de tolerância e a metodologia de pesagem. Entre os penduricalhos da lei 13.103/2015, que modificou a legislação sobre o descanso do motorista, estão alguns que afetam a legislação do pesos e dimensões.

O mais importante deles é o artigo 16, que alterou a lei no 7.408/85, mantendo a tolerância para verificação por meio de balança em 5% no peso bruto total, mas elevando para 10% a tolerância por eixo.

A técnica legislativa não foi das mais felizes. Na verdade, o que deveria ter sido alterado era o artigo 321 do atual Código de Trânsito, que deu poderes ao CONTRAN para fixar os percentuais de tolerância e a metodologia de pesagem.

Veja o artigo completo abaixo:

por Sistema | dez 4, 2014 | Artigos

Fernando Giúdice¹

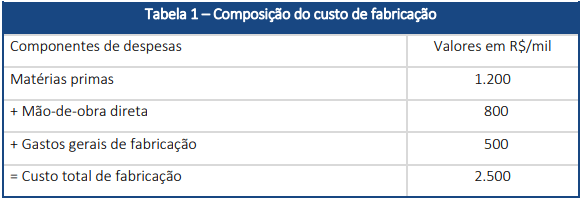

Para melhor compreender a metodologia de cálculo do resultado econômico apurado nas empresas de transportes rodoviários de cargas, nada melhor que estabelecer, sobre o assunto, um paralelo entre a atividade Industrial e a atividade de transporte.

Atividade industrial

Em toda a cadeia logística existem produtos ou serviços em processo de elaboração. Quanto mais longo e demorado o ciclo produtivo, tanto maior será a existência de produtos ou serviços inacabados.

A indústria de transformação mede e calcula os custos dos produtos acabados e também apropria custos a produtos semielaborados. Para tanto, a indústria recorre ao sistema de custos por processo, que permite identificar as despesas apropriadas diretamente a cada produto e em cada fase do processo de fabricação (tabela 1).

O custo total de fabricação inclui despesas apropriadas a produtos acabados e também a produtos semiacabados, ou em elaboração.

No fechamento das contas de balanço, delimitado pelo período contábil (mês, semestre ou ano), haverá produtos em processo de fabricação, incompletos e semiacabados. Os custos destes produtos inacabados devem ser levados em conta, quando da apuração do CVM-Custo da Mercadoria Vendida ou CPV-Custo de Produtos Vendidos.

por Sistema | nov 13, 2014 | Artigos

A ocorrência de prejuízo econômico é um desastre, somente comparável à queda de um avião. Eleger apenas um fator como responsável pela queda é uma precipitação.

Ao final de cada mês, ou no final do exercício contábil, o empresário, através das peças de Balanço, toma conhecimento do resultado econômico.

O RRE (relatório de resultado econômico) mostrou prejuízo, fato que vem se repetindo nos últimos meses e no último ano.

O departamento de Controladoria, à vista dos balancetes contábeis, fez análise vertical e horizontal das contas; comparou valores das contas que tiveram variações significativas, buscou explicações, na expectativa de encontrar as causas das variações. Comparou valores do mês corrente com valores do mês anterior; comparou também, valores do mês com valores do mesmo mês do ano anterior; analisou a evolução de cada despesa durante o exercício; estabeleceu (calculou) a participação percentual de cada item de despesa com relação à receita; calculou o custo médio, por tonelada transportada, a fim de conhecer a evolução das despesas fixas e variáveis integrantes na composição do custo por unidade produzida.

por Sistema | out 10, 2014 | Artigos

Baixada em 28 de agosto de 2014, a resolução CONTRAN no 499/2014 estabelece e amplia o conceito de carga a granel. Se antes, granel estava implicitamente associado a produtos em grãos, agora ficou claro que sólido a granel é “qualquer carga sólida fracionada, fragmentada ou em grãos, transformada ou in natura, transportada diretamente na carroceria do veículo sem estar acondicionada em embalagem”.

Assim sendo, cana inteira ou picada, tijolos, telhas, ladrilhos etc, desde que não acondicionadas em embalagem passaram a ser sólido a granel. Como tal, estão sujeitos a usar lona.

Mas não é só neste aspecto que a Resolução n° 499 modificou a Resolução no 441/13, que trata da exigência de lona.