por Claudio Pelucio | jan 16, 2020 | Logística

(Foto: Reprodução)

(Foto: Reprodução)

Consultoria projeta retomada para este ano com capital privado e setor de logística na liderança

Depois de cair a menos de 2% do Produto Interno Bruto (PIB) ao longo da recessão e da lenta recuperação da economia que se seguiu, os investimentos em infraestrutura no Brasil devem voltar a superar esse percentual neste ano, segundo estimativa da Inter.B Consultoria. De 2001 a 2013, a média de aportes na área, incluindo setor privado e público, foi de 2,15% do PIB. Em 2014, a cifra alcançou 2,31%. A partir dali passou a cair. Em 2019, somaram 1,87% do produto.

“Podemos chegar a 2,2% ou 2,3% do PIB. Existe excesso de demanda por infraestrutura, e falta oferta. Passamos muitos anos investindo menos de 2% do PIB”, diz Claudio Frischtak, sócio da Inter.B, um dos maiores especialistas do país na área. Em termos nominais, seria um aumento de R$ 25 bilhões nos aportes. Para 2019, a projeção é de que houve aumento de R$ 7,3 bilhões sobre 2018.

Apesar do otimismo, o número é tímido. “Precisamos investir 4,2% do PIB durante 20 anos seguidos. Estamos muito aquém disso”, afirma o economista. Seria suficiente para atingir um estoque de capital em infraestrutura de 60,4% do PIB, comparado a 36,2% em 2018, dado mais recente calculado pela consultoria. Para ter uma ideia da depreciação do setor, no início da década de 1980 esse estoque estava em 58%.

Em 2020, a maior parte dos aportes deve vir novamente do setor privado dada a escassez de recursos dos governos federal, estaduais e municipais. Nos últimos anos, o aporte privado tem sido de cerca de 60% do total. Segundo dados trimestrais do Tesouro Nacional, desde 2016 o saldo dos investimentos dessas três esferas públicas é predominantemente negativo, com apenas duas exceções: os últimos trimestres de 2016 e de 2018. Isso quer dizer que os novos aportes em obras e projetos não cobriram nem a depreciação do estoque de capital.

Em 2020, entre os fatores que devem incentivar o investimento em infraestrutura, Frischtak cita a recuperação cíclica da economia, que tem elevado a confiança dos empresários e sua intenção de investir, a redução do custo de capital via queda de juros e a consequente ampliação do crédito de longo prazo por meio do mercado de capitais. A estruturação do Programa de Parceria de Investimentos (PPI), ainda no governo Michel Temer, também entra na conta. A carteira do PPI tem crescido e o ministro Tarcísio Freitas tem feito bom trabalho, diz. “Há uma disposição de pensar a infraestrutura no médio e no longo prazo. Nos Estados também estão sendo preparadas concessões para dois a três anos à frente.”

A Associação Brasileira das Indústrias de Base (Abdib) também vê avanço nos investimentos neste ano, para 1,87% do PIB, um pouco acima de 2019 (estimativa de 1,86%) e 2018 (1,81%). O dado, que exclui aportes em óleo e gás, representa um acréscimo de 9%, ou R$ 12 bilhões, em relação ao investido ao ano passado. Os valores correspondem à soma dos investimentos que devem ser feitos em transportes, energia elétrica, saneamento e telecomunicações. “O número pode ser maior, é uma estimativa conservadora”, afirma Venilton Tadini, presidente da Abdib.

De acordo com os especialistas, a área de maior destaque neste ano será a de logística. “O programa de concessões rodoviárias é forte. Deve haver avanço em ferrovias. E há as concessões de aeroportos em bloco”, lembra Tadini.

Mapeamento da agenda de concessões feito por economistas do Itaú Unibanco com base em informações do PPI indica que em 2020 sete trechos de rodovias federais devem ser leiloados, além de quatro de rodovias estaduais. No quarto trimestre deve ocorrer a sexta rodada de concessões de aeroportos, com 22 terminais. Há previsão de ampliação de cinco portos, incluindo Santos (SP), Paranaguá (PR) e Suape (PE).

Tadini, da Abdib, também vê avanço no setor ferroviário, que teve sua primeira licitação em 2019, após dez anos. A Ferrovia Norte-Sul foi leiloada com investimentos previstos de R$ 2,7 bilhões em 1.537 quilômetros. “Os processos de renovação de concessões e novos projetos que estão sendo estruturados podem injetar R$ 62 bilhões nos próximos anos”, diz.

O Brasil possui uma densidade ferroviária de apenas 3,5 km/mil km2, segundo a Abdib. Em comparação, outros países de dimensão continental similar têm números melhores, como Estados Unidos (29,9 km/mil km2), China (13,2 km/mil km2) e Canadá (7,8 km/mil km2).

Tadini e Frischtak dizem que, em saneamento básico, historicamente relegado a segundo plano no país, os investimentos devem se intensificar apenas no ano que vem, após aprovação do marco regulatório no Congresso. O texto voltou ao Senado depois de passar pela Câmara dos Deputados. Apenas 53% da população tem acesso a coleta e tratamento de esgoto.

Energia é uma área “com problemas para serem resolvidos, mas com bom potencial”, diz Frischtak. O Nordeste se tornou um polo de energia de energia solar e eólica. O Ceará lançou um atlas eólico/solar mapeando todo o potencial local e outros Estados da região devem seguir esse exemplo, afirma.

Quanto a quem vai colocar dinheiro nos projetos de infraestrutura brasileiros, os especialistas afirmaram que os investidores aparecerão, daqui e de fora. E citam como exemplo o leilão da rodovia Piracicaba-Panorama (Pipa), vencido pelo consórcio formado pelo fundo brasileiro Pátria e o GIC, soberano de Cingapura, na semana passada. “Não há escassez de capital no mundo, há apetite por ativos”, diz Frischtak.

Um ruído nesse cenário é a questão ambiental, em que a repercussão da retórica do presidente Jair Bolsonaro e de seu ministro Ricardo Salles foi considerada forte e ruim. “A questão ambiental, a preocupação com o aquecimento global é algo mainstream para os investidores hoje. Os fundos mudaram dramaticamente sua visão. O governo subestimou a importância do tema”, afirma o economista. Não tratar do ambiente adequadamente, diz, “é um tiro no pé”.

Ricardo Balistiero, economista especialista em financiamento de infraestrutura e professor do Instituto Mauá de Tecnologia, avalia que a equipe que toca a agenda da infraestrutura no governo é boa, mas a administração federal deveria cuidar para haver um ambiente político-institucional mais estável. Ele também chama atenção para a modelagem dos projetos, historicamente um problema brasileiro, que precisa ser melhorada. “A questão regulatória também não está consolidada. É falha, um dos nossos maiores problemas em termos de ambiente de negócios”, diz o professor, embora pondere ver com otimismo as perspectivas para o setor.

A despeito das projeções de crescimento nos aportes ao longo do ano, analistas acreditam que o impacto econômico desses investimentos será mais sentido nos próximos anos. Em um relatório divulgado no fim de 2019, o Itaú Unibanco estima que a agenda mapeada pelo banco teria impacto de apenas 0,1% do PIB em 2020. Em 2021 e 2022 o impacto seria de 0,3% em cada um dos anos. O cálculo já considera as estimativas para o efeito multiplicador do investimento no PIB, que é de 1,5 nas contas da instituição. O Santander, em relatório enviado a clientes nesta semana, diz que a agenda de privatizações, concessões e parceria público privadas (PPPs) deva avançar mais a partir de 2021, já que parte dela depende de negociações com o Congresso. O banco acredita, contudo, que parte das ações previstas no PPI para 2020, no total de R$ 75,2 bilhões, R$ 21 bilhões, será entregue.

por Claudio Pelucio | jan 14, 2020 | Logística

(Foto: Agência Brasil)

(Foto: Agência Brasil)

Governo quer ofertar 44 projetos de infraestrutura à iniciativa privada neste ano, incluindo estradas, ferrovias, portos e aeroportos. Privatização de ativos estatais, no entanto, enfrenta percalços e deve ficar para 2021, segundo analistas

Considerado fundamental para a retomada do crescimento em 2020, o investimento em infraestrutura deve se concentrar nas concessões já anunciadas pelo governo, sobretudo em logística de transporte e energia. As privatizações não devem avançar neste ano, alertam os especialistas, e os tão esperados aportes da iniciativa privada em saneamento, com a modernização do marco regulatório, também podem ficar para 2021, principalmente porque a competência do setor é dos municípios e este ano há eleições municipais.

O ministro da Infraestrutura, Tarcísio Gomes de Freitas, garante que o governo prevê realizar 44 leilões neste ano, com investimentos estimados em R$ 120 bilhões. Serão 22 aeroportos ofertados em três blocos, nove terminais portuários, sete rodovias e seis projetos ferroviários, dos quais quatro são renovações antecipadas. O certame mais esperado este ano, avalia, é o da Nova Dutra. “Pela quantidade de investimentos que virão e pela intensa concorrência, que pode render boa arrecadação em outorga.”

No modal ferroviário, a Ferrovia de Integração Oeste-Leste (Fiol), na Bahia, e a Ferrogrão (entre Mato Grosso e Pará) estão com leilões previstos para o terceiro trimestre de 2020. “Além dessas concessões, temos a prorrogação de outras quatro ferrovias, sendo que duas vão dar contrapartida com investimentos em novos segmentos ferroviários”, assegura o ministro. Nove terminais portuários também serão licitados, sendo oito de carga em quatro estados (Paraná, Maranhão, São Paulo e Bahia) e um de passageiros (Ceará). “Vamos investir bastante em hidrovias, recuperar eclusas e reequilibrar a matriz do transporte com mais ferrovias, cabotagem e transporte hidroviário”, acrescenta.

Ambiente

Para o coordenador do Centro de Estudos de Transportes da Fundação Getulio Vargas (FGV Transportes), Marcus Quintella, não há nada que possa ser grandioso em termos de investimento público no setor.

“Estamos tentando criar um ambiente favorável, porque o governo sabe que não há recurso algum para tentar construir alguma infraestrutura no país. Porém, espera, por meio das concessões, atrair dinheiro privado”, diz. No entanto, Quintella ressalta que não é o capital privado que vai resolver o problema, porque só quer ativos atrativos, com risco compartilhado e segurança jurídica. “O país ainda carece de confiabilidade internacional. E o governo precisa oferecer projetos bons, marco regulatório, segurança jurídica e definição de risco.”

Os investimentos em logística de transporte, alerta Quintella, precisam de planejamento de Estado, e não de governo. “São obras demoradas, cujo retorno é de longo prazo. O investidor precisa ter certeza de que as regras serão mantidas.

O que o governo tem feito é importante, mostra que está engajado, com uma linha séria e uma equipe forte no Ministério de Infraestrutura. Mas isso é só o início de um processo”, assinala.

O Brasil precisa de investimentos de 3% do PIB ao ano em infraestrutura, algo em torno de R$ 300 bilhões por ano por 20 anos, para ser competitivo em termos globais, calcula o especialista da FGV Transportes. “Isso não vai ocorrer da noite para o dia. Não temos muito a esperar em 2020. Será um ano de leilões e preparação, com resultados a partir de 2022. O desafio é mostrar ao investidor que o plano é de longo prazo”, afirma.

Desestatização

Se as promessas do Ministério da Infraestrutura estão encaminhadas para, de fato, se concretizarem em 2020, o mesmo não se pode dizer das privatizações. O modelo de capitalização da Eletrobras sugerido pelo governo para desestatizar a companhia encontra resistência no Congresso. O presidente do Senado, Davi Alcolumbre (DEM-AP), chegou a afirmar que, com essa modelagem, a privatização da Eletrobras não será aprovada.

“Infelizmente, até agora, o governo federal entregou muito pouco, após um ano de muita promessa e da repetição de um discurso pró-privatização.

Na verdade até criou uma nova estatal. O que houve de concreto foram iniciativas de venda de ativos, especialmente da Petrobras, além do envio do projeto de lei de desestatização da Eletrobras encaminhado ao Congresso Nacional”, destaca Cláudio Porto, presidente da Consultoria Macroplan. “A ideia do fast track (aceleração) para privatizações me parece boa, mas, por enquanto, é mais uma ideia. Está na hora de transformar intenção em ação e resultado. Vamos aguardar para ver se este ano será diferente”, diz.

No entender de Porto, o atoleiro fiscal do Brasil é muito grande e há uma pressão crescente e legítima para mais e melhores gastos nas áreas de saúde e da redução da desigualdade. “Esse cenário tem uma boa notícia: está obrigando todos os governantes a se mexerem no sentido de transferir e realização e a operação dos investimentos em infraestrutura para o setor privado, que — quando bem regulado e fiscalizado — entrega muito mais, melhor e mais rápido do que o público”, analisa.

O especialista afirma que, somente em quatro grandes setores de infraestrutura (telecomunicações, energia, saneamento e transportes), a necessidade de investimentos é de US$ 126 bilhões por ano nos próximos 27 anos. “Porém, temos três fatores críticos de atratividade: demanda grande, capacidade técnica e gerencial instaladas e escala significativa mesmo em nível mundial”, enumera.

Os investimentos não deslancham, segundo ele, por três causas principais. Não existe um estoque de bons projetos de concessões, PPPs (parcerias público-privadas) e privatizações. Além disso, o Brasil tem distorções e restrições regulatórias de várias ordens, produzindo muita insegurança jurídica. Por fim, falta confiança dos investidores, especialmente dos externos, em relação ao ambiente político-institucional do país.

Cenário melhor em 2020

Na opinião de Cláudio Frischtak, presidente da InterB Consultoria, do ponto de vista do investimento do governo, este ano pode ser pouco melhor do que 2019.

por Claudio Pelucio | jan 10, 2020 | Logística

Dentre dezenas de frases interessantes, pincei duas frases do e-book das 50 corporações que falharam por não inovarem: Phil McKinney, CEO da CableLabs: “Sem uma estratégia de inovação robusta e resiliente, nenhuma empresa pode sobreviver”; Maxwell Wessel, gerente geral da SAP.iO: “A falha da Xerox em conquistar o mercado de computação pessoal – isso apesar de desenvolver tecnologia revolucionária – demonstra a importância de alinhar todos os segmentos da sua organização na busca da inovação”.

Não há dúvida, portanto: estratégia e alinhamento organizacional são fundamentais para que as empresas, ao se adaptem aos ‘novos tempos’, promovam um ambiente no qual sejam privilegiadas a inovação e o desenvolvimento tecnológico. Mudança, inovação e evolução tecnológica são fenômenos inexoráveis e fazem parte do dia-a-dia de todos nós, notadamente neste século.

Embora esses temas estejam sendo bastante discutidos na atualidade, o Brasil ainda deixa muito a desejar quando se avalia sua capacidade de inovar. Ainda com base no ano de 2018, a Universidade Cornell, dos Estados Unidos, o Instituto Europeu de Administração de Empresas (Insead) e a Organização Mundial da Propriedade Intelectual, ao elaborarem o ranking do Índice Global de Inovação, que analisou 126 países, classificou o Brasil apenas na 64ª colocação. O estudo demonstrou, também, que um dos principais problemas está ligado à baixa eficácia dos programas desenvolvidos no país. A relação esforços realizados/resultados obtidos não é das melhores. O próprio BNDES, em estudo específico (1), relata que “não temos uma posição de destaque nas dimensões que podem ser entendidas como resultado do esforço de pesquisa”. Em Produtos de Conhecimento e Tecnologia ficamos na 64ª posição e em Produtos Criativos estamos em 78º.

Aqui mesmo no site Tecnologística, em 10 de julho do ano passado, escrevi um texto (“Inovação e adoção de melhores práticas são alguns dos desafios da logística brasileira”) para ressaltar a importância da inovação e da adoção de melhores práticas também na logística. Na verdade, uma necessidade fundamental. E citava, inclusiva, o programa conhecido como ODS (Objetivos de Desenvolvimento Sustentável), elaborado pela ONU, que estabeleceu metas de investimento em infraestrutura geral e, em particular, de infraestrutura logística. Sempre com exigências claras de proteção ao meio ambiente, os investimentos deveriam ser para a expansão, a modernização e o desenvolvimento tecnológico. Coincidentemente, nos ODS da ONU, também constam objetivos específicos para estímulos à inovação. Para esse mister, até as políticas públicas que regulem melhor os novos negócios são citadas, posto que nem sempre as inovações estão “relacionadas a um grande salto tecnológico”, mas sim podendo estar no modo como os negócios se relacionam com os diversos “stakeholders” existentes e “em práticas de gestão mais inclusivas”. “Há muito espaço para essa mudança em todos os setores da economia”. É óbvio que “criatividade e inovação também são essenciais para tornar processos, produtos e serviços mais eficientes, menos poluentes e mais acessíveis”, conclui o Relatório de Atividades dos ODS elaborado pela Fundação Getúlio Vargas (FGV).

Infelizmente, mesmo tendo um razoável aumento na quantidade de empresas que receberam apoio do governo federal nos últimos anos, com essa finalidade, isso “não se traduziu em elevação substancial da taxa de inovação (medida pelo percentual de firmas industriais que inovaram em processos ou produtos) que cresceu 33,4% para 36,4%” no período compreendido entre 2005 e 2014, concluiu o estudo do BNDES aqui já citado.

Portanto, parece inevitável, diante de algumas das principais tendências mundiais desta década (2), que os operadores logísticos, através de investimentos em inovação e adoção das melhores práticas, deem às atividades logísticas brasileiras, competitividade bem maior do que a atual. Ao governo, cabe melhorar e expandir a infraestrutura específica, assunto já fartamente discutido aqui neste espaço.

No 31º Fórum Nacional do Instituto Nacional de Altos Estudos (Inae), também realizado pelo BNDES, ainda no ano passado, corroborando com o que até agora foi aqui escrito, ficou explícito que um dos principais obstáculos para que o Brasil tenha melhores resultados no campo da Inovação, além da falta de políticas públicas de longo prazo (inclua-se aí recurso financeiro), é a falta de mão-de-obra qualificada. Em resumo, falta “gente” para que as mudanças aconteçam!

E se isso é óbvio, ou seja, que mudanças ocorrem através das pessoas, posto que as organizações são um conjunto de pessoas trabalhando na busca dos mesmos objetivos, também é verdade que não existem mudanças que sejam somente “técnicas”. Ela são, sem dúvida, comportamentais (e até de costumes), exigindo que se busquem soluções nesse sentido.

Também não há qualquer dúvida que a busca de melhorias contínuas no desenvolvimento de processos automáticos e autônomos, proporcionados pela internet das coisas, computação cognitiva e inteligência artificial, exijam aperfeiçoamento, aprendizado e capacitação constantes de todos os profissionais, transformando-os em ativo empresarial e diferencial competitivo.

Como ressaltou o empresário e professor da USP Sérgio Rodrigues Bio, em seu livro “Do Empreendedorismo ao Empresadorismo” (Alta Books Editora – 2019), “o desenvolvimento de habilidades e competências profissionais constitui-se num ativo inalienável das pessoas. As empresas, em larga medida, são o campo em que se pode transformar o conhecimento adquirido nos bancos escolares em competências profissionais remuneradas. Empresas são o ‘palco’ dos processos, questões e desafios que exigem a aplicação do conhecimento e do comportamento requeridos para equacioná-los. Muitas empresas tratam de criar seus próprios programas de desenvolvimento e treinamento de operários, funcionários administrativos, especialistas e executivos”.

E continua o professor Sergio: “para além da satisfação e melhoria profissional que pode advir do aprimoramento de competências, as pessoas buscam um sentido de contribuição, um significado no trabalho. As empresas podem (o que nem sempre ocorre) prover condições de um trabalho significativo que preserve o sentido de contribuição e a autoestima das pessoas”.

Ao publicar um artigo para o Estadão (14.10.19 – “Propósito corporativo não é slogan nem filantropia, é o novo normal do capitalismo”), para explicar porque “propósito corporativo vem se tornando tão relevante na gestão empresarial moderna”, Yacoff Sarkovas, fundador da Sarkovas Consultoria e ex-sócio da Edelman Brasil, escreveu: “Se há divergência quanto ao que é propósito, há convergência sobre seus predicados: gera mais significado para o trabalho das pessoas, orienta planos de longo prazo, motiva a empresa para grandes esforços, inspira e direciona a inovação, identifica a marca para seus públicos. Esse conjunto de benefícios só é obtido quando o propósito é genuíno e real, materializado nos produtos e nas atitudes da empresa”.

Roberto Teixeira Costa, economista e Conselheiro Emérito do Centro Brasileiro de Relações Internacionais do Conselho Empresarial da América Latina, em seu livro “Mercado de Capitais – Uma Trajetória de 50 Anos”, publicado em 2006, escreveu: “No entanto, maior responsabilidade social dos empresários é fato novo. É um movimento que teve seu início há não mais de 20 anos”. Agora, em artigo publicado pelo jornal o Estado de São Paulo (31.10.19), complementou: “Quando comecei a trabalhar, essa preocupação (responsabilidade social dos empresários) não fazia parte do receituário das empresas. De qualquer forma, é bom que se frise que se trata de um conceito muito amplo, quando se trata de um empresário. Você vive em uma comunidade constituída por clientes, fornecedores, empregados, meio ambiente, Estado e seus acionistas. O que interessa é como você se relaciona – de maneira íntegra, honesta e decente – com essas pessoas e instituições, respeitando os seus direitos e tendo obrigações claramente definidas em relação a esse público.

Resumindo, é fundamental que os executivos e profissionais de logística comecem a pensar e agir “fora da caixinha’ e, além da competência, da crença na Democracia e no mercado competitivo (sem recorrer de forma automática ao governo sempre que estiver em dificuldade), é preciso compreender a logística em sua essência, isto é, em sua importância estratégica, tanto para o desenvolvimento de empresas como de nações. Criar condições para manter seus funcionários e fornecedores em contínuo processo de capacitação, estabelecer propósitos que deem “significado” a todos eles e compreender a responsabilidade social de suas empresas são objetivos a serem alcançados.

No sumário executivo da Associação Brasileira de Operadores Logísticos (Abol), publicado em 20 de março de 2015, a frase do economista John Maynard Keynes (1883-1946), escrita para introduzir a Associação no mercado brasileiro, pode ser considerada como nosso ‘Propósito Corporativo’: “A verdadeira dificuldade não está em aceitar novas ideias, mas em escapar das ideias antigas”.

(1) “Inovar é preciso: situação atual, desafios e perspectivas da inovação no Brasil”, estudo elaborado por Antonio Marcos Ambrósio, Filipe Lage de Souza, Luciano Machado e Sergio Guimarães Ferreira, publicado no site do BNDES em 28/05/2019;

(2) Aumentos nas demandas por energia, alimentos e infraestruturas social e de transportes, impactos causados pelo avanço da tecnologia nos processos produtivos, na vida e no comportamento do cidadão, processos produtivos mais avançados (Indústria 4.0, por exemplo), maior urbanização (mais ‘gente’ e maiores dificuldades de mobilidade), necessidade de se buscar maior equilíbrio ambiental e maiores exigências por segurança.

Paulo Roberto Guedes é consultor de empresas e professor do curso de Logística Empresarial do GVPec, da EAESP/FGV. Já escreveu para diversas edições do Anuário NTC&Logística e colunista do Guia do TRC.

por Claudio Pelucio | jan 9, 2020 | Logística, Notícias

Aconteceu na Subsede da NTC em São Paulo, a reunião de planejamento para 2020 com membros do Instituto COMJOVEM de Desenvolvimento Mercadológico que contou com a participação do Diretor Financeiro da entidade, Marcelo Rodrigues, Coordenador Nacional da COMJOVEM, André de Simone, Coordenador do Instituto, Luiz Gustavo Nery e a Vice, Bárbara Calderani que foram eleitos para assumir as funções e atividades a partir deste mês, também se fizeram presentes, o Assessor Técnico, Lauro Valdivia, Assessora Jurídica, Gildete Menezes, Assessora da COMJOVEM, Kamyla Pereira e do Assessor de Comunicação, Rodrigo Bernardino.

Na pauta foram discutidas as ações do Instituto para 2020 e também foram levantados pontos importantes para tornar cada vez mais plural, inovador e tecnológico o trabalho desenvolvido pelo DECOPE, Departamento de Custos Operacionais da NTC.

O Instituto COMJOVEM de Desenvolvimento Mercadológico começou suas atividades em 2015 com o intuito de mostrar para os empresários, de uma forma interativa, maneiras de definir prioridades de trabalho, demandas comerciais, conscientização sobre a verdadeira representatividade no mercado e o gerenciamento de serviços.

Segundo o Diretor Financeiro da Entidade, Marcelo Rodrigues, “o instituto é um braço importante da COMJOVEM, onde o objetivo é disseminar através dos núcleos as informações e estudos da área técnica da NTC, através dos temas debatidos nos CONETs e nas Câmaras Técnicas, propiciando maior conhecimento por parte dos empresários espalhados por todo o Brasil”.

Para o Coordenador Nacional da COMJOVEM, André de Simone, “além da importância já comprovada deste projeto, precisamos aumentar o número de ações e esse também será o objetivo da Comissão nesta nova fase do Instituto. Vamos propor atividades aos núcleos e com certeza teremos grandes resultados com o apoio dos jovens empresários e das entidades que eles representam”.

O Coordenador do Instituto, Luiz Gustavo Nery apresentou os nomes dos integrantes do projeto que serão apresentados oficialmente na primeira edição 2020 do CONET&Intersindical que acontece em fevereiro na cidade de Curitiba, Paraná. Ele também comentou com os presentes, as ações previstas e ideias que irão nortear os projetos. “No planejamento desta nova gestão vamos elaborar um organograma de atividades que deverá envolver desde transportadores, embarcadores, sindicatos, federações e até a própria sociedade, com a finalidade de obter uma maior e mais abrangente discussão e propostas de ações para recuperação tarifária do setor de transportes”, destacou.

Os Assessores, Lauro Valdivia e Gildete Menezes, usaram a experiência dos anos de trabalho frente a NTC para dar sugestões e falar da real necessidade do setor no que diz respeito à custos. Eles também reforçaram a importância do trabalho atingir o maior número de transportadores em todo o Brasil, sendo esse, um dos objetivos da entidade.

por Claudio Pelucio | jan 8, 2020 | Logística

(Foto: FIA/Divulgação)

(Foto: FIA/Divulgação)

Maior produtividade e crescimento na economia brasileira exigirá maiores e melhores investimentos em infraestrutura

Uma recente pesquisa da Ipsos apontou a população brasileira como a mais insatisfeita com os serviços de infraestrutura (transportes, energia, água e telecomunicações) dentre os 28 países cobertos pelo trabalho. Não surpreende se observarmos a carência de investimentos em infraestrutura no Brasil desde os anos 1980.

Estimativas feitas pelo economista Cláudio Frischtak, citadas em um relatório do Goldman Sachs divulgado alguns meses atrás, apontam que, enquanto o Produto Interno Bruto (PIB) brasileiro duplicou em termos reais entre 1990 e 2016, o estoque de capacidade na infraestrutura cresceu em apenas 27%.

Segundo relatório de técnicos do Banco Munidal, os investimentos em infraestrutura mantiveram-se, na média, acima de 5% do PIB entre as décadas dos anos 1920 e 1980, ao longo de um período em que a renda per capita cresceu a um ritmo anual médio de 4% e a urbanização atingia níveis de 60% em 1980. Nas duas últimas décadas, porém, o ritmo de investimento caiu para menos de 2,5% do PIB, abaixo inclusive das necessidades de sua manutenção.

O atual estoque de infraestrutura física no Brasil, em relação ao PIB, é menor que o da maioria dos países com níveis comparáveis de renda. Embora o acesso a eletricidade e telecomunicações tenha melhorado desde os anos 1990, o saneamento básico e as redes de transporte estão aquém daqueles de seus pares – mesmo quando se leva em conta a dispersão territorial e a densidade populacional relativamente baixas do país.

Essa insuficiência de investimentos em infraestrutura vem trazendo um custo em termos de pior desempenho de produtividade e menor ritmo de crescimento. Efeitos negativos substanciais em termos de desperdício de recursos – tempo de trabalho perdido, má alocação de recursos, perdas de produto etc. –derivam da precariedade da infraestrutura e de más condições de fornecimento de energia e de conectividade em áreas como transporte, logística e tecnologia de informação e comunicação. A falta de investimentos públicos vem prejudicando o crescimento potencial do PIB tanto direta quanto indiretamente, ao desestimular investimentos privados.

Uma compressão de gastos públicos em infraestrutura se deu enquanto a despesa pública corrente crescia 2% acima do PIB e os gastos primários do governo, como proporção do PIB, subiam de 22% em 1991 para 36% em 2014. Embora, como proporção do PIB, o gasto público tenha se estabilizado desde 2015, estando sujeito desde 2017 a um teto em nível absoluto e em termos reais estabelecido constitucionalmente, a contínua expansão de gastos correntes obrigatórios manteve o encolhimento do espaço fiscal disponível para investimentos públicos em infraestrutura. A “obesidade do setor público” brasileiro agravou a “anemia de produtividade”.

A queda do investimento público não foi suficientemente compensada por investimentos privados em infraestrutura – diferentemente do que aconteceu em outros países da região, como Chile e Colômbia, conforme apontado no relatório dos técnicos do Banco Mundial. Além disso, o setor público permaneceu como fonte de mais de 70% desse financiamento, dependente, portanto, das condições fiscais vigentes no país.

A inevitável continuidade da austeridade fiscal no futuro próximo reforça a necessidade de que ela seja acompanhada pela constituição de novos pilares do financiamento de longo prazo, ao mesmo tempo que se reconfigura o arcabouço regulatório e operacional de modo a incrementar a participação do investimento privado na infraestrutura. Além da queda nas taxas de juros conquistada no período recente, caberá manter o ritmo das reformas estruturais que vêm gradualmente aprimorando o ambiente de negócios e os custos da intermediação financeira. Por outro lado, por mais que se requeira ampliar a presença do setor privado, o investimento e a gestão privada na infraestrutura continuarão complementares – e não substitutos perfeitos – do setor público.

Para além das dificuldades em termos de quantidade de gastos públicos em infraestrutura, em um contexto de ajuste fiscal com rigidez para baixo em outros itens da despesa, há o problema qualitativo de sua “ineficiência”. A insuficiência é agravada por problemas de qualidade em tais baixos investimentos, conforme apontado no relatório do Banco Mundial. Cabe melhorar o resultado da parte que continuará cabendo ao setor público, até porque dela dependerá o conjunto.

Tome-se, por exemplo, os casos de deficiências na alocação de recursos e na operação nos setores de transporte e água e saneamento básico, já destacados como especialmente carentes. Nos transportes, o estudo dos técnicos do Banco Mundial estima que a combinação de um sistema multimodal que favorece o transporte RODOVIáRIO com ineficiências de operação no sistema de rodovias federais implica custos econômicos e ambientais equivalentes a 1,4% do PIB, ou 2,2 vezes o atual investimento anual no setor. Por sua vez, as ineficiências de operação no abastecimento de água vêm correspondendo a algo em torno de 0,7% do PIB, ou mais do que o triplo dos atuais investimentos anuais em saneamento básico. A aprovação de um novo marco regulatório para o saneamento, em curso no Congresso, trará boas notícias para o setor.

Tem ocorrido forte incidência de ineficiências em nível de projetos, assim como irregularidades nas diferentes etapas de seu ciclo. Urge reforçar a capacidade de planejamento a montante, elevar padrões para projetos básicos de engenharia, aprimorar processos de identificação e mitigação de riscos na fase preparatória dos projetos – de modo a evitar interrupções durante a implementação –, fortalecer exigências de viabilidade econômica e financeira e, não menos importante, aumentar a eficácia das licitações.

O desafio maior talvez esteja, porém, em algumas raízes políticas de deficiências nos investimentos de infraestrutura. O modo como as coalizões políticas vêm sendo tradicionalmente construídas e as campanhas financiadas, no passado recente do país, conduziu à fragmentação das alocações orçamentárias para investimentos de capital e à frequente seleção de projetos mal elaborados. Na mesma linha, o uso de transferências e cessões de capital para manter frágeis coalizões políticas constituídas em um quadro de fragmentação partidária prejudicou o planejamento, avaliação, seleção, supervisão e garantia de projetos.

De mais e melhor investimento em infraestrutura, em um contexto de austeridade fiscal, dependerá a prosperidade no Brasil. Para tal, é fundamental melhorar a qualidade da intervenção pública, além de seguir com a agenda de reformas estruturais.

por Claudio Pelucio | jan 6, 2020 | Logística

(Foto: Sérgio Lima/Poder 360)

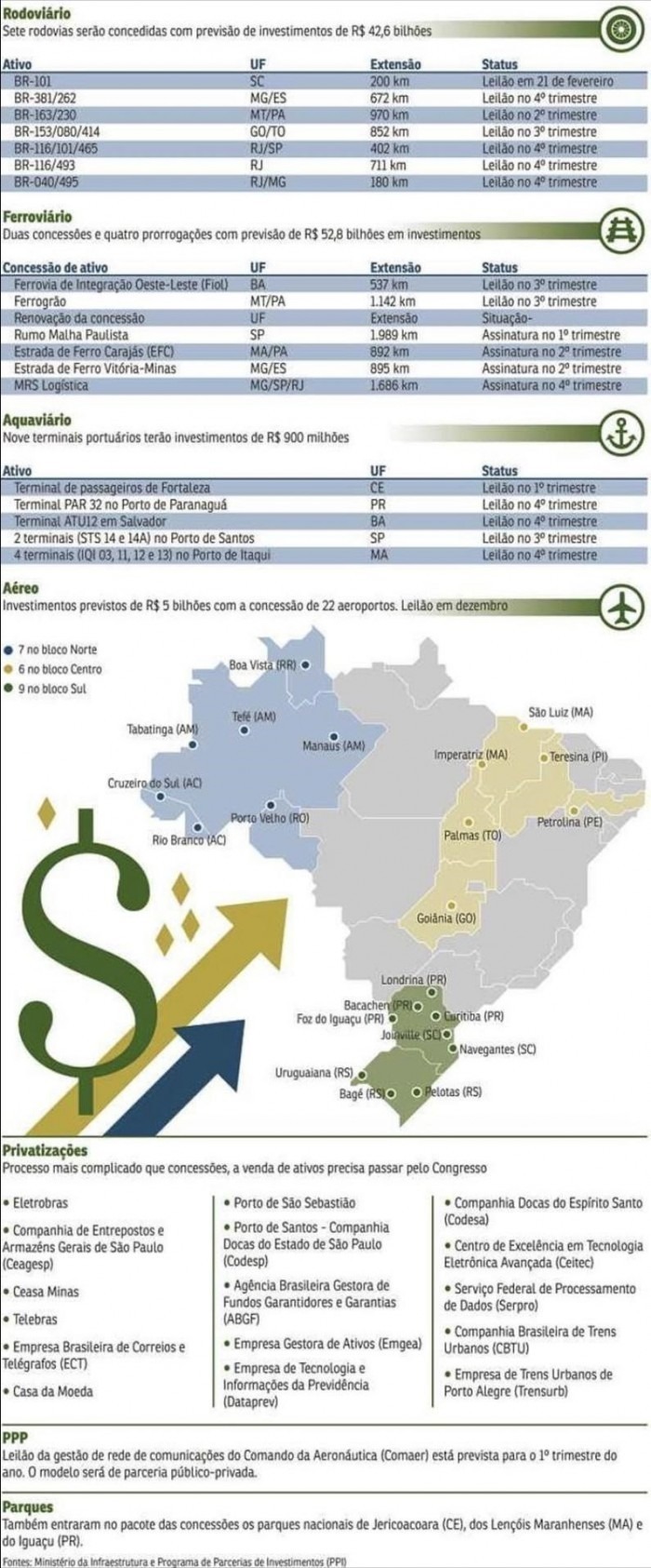

Depois de conceder em 2019 à iniciativa privada 13 terminais portuários, 12 aeroportos, uma rodovia e uma ferrovia, além de realizar três leilões de petróleo e vender mais de R$ 100 bilhões em ativos, o governo Jair Bolsonaro se prepara para mais uma ampla agenda de concessões e privatizações.

O objetivo é fazer ao longo de 2020 o leilão de 22 aeroportos, de duas ferrovias, de sete rodovias e de uma série de terminais portuários. Também estão previstos dois leilões de petróleo – o da 7ª rodada do pré-sal e da 17ª rodada de concessão. E a venda de pelo menos cinco estatais de controle direto, além da continuidade da agenda de desinvestimentos – venda de ativos, como subsidiárias, ações, campos, refinarias, etc.

Concessões

A próxima rodada de leilões de aeroportos, por exemplo, está prevista para o segundo semestre de 2020. Serão concedidos à iniciativa privada 22 terminais, divididos em três blocos: Sul, Norte I e Central. A expectativa é atrair compromissos de investimento de R$ 5 bilhões ao longo dos 30 anos de concessão.

O bloco Sul terá como principal aeroporto o de Curitiba (PR), além de outros oito terminais. O bloco Norte tem sete aeroportos, sendo o de Manaus (AM) o principal. Já o bloco Central conta com seis aeroportos, com o de Goiânia (GO) sendo o de maior demanda. Ainda nesta rodada, dois aeroportos – em Parnaíba (PI) e em Paulo Afonso (BA) – devem ser delegados aos governos estaduais.

Já as sete rodovias que deverão ser levadas a leilão são: BR-101 (SC), BRs-153/080/414 (GO/TO), BRs-381/262 (MG/ES), BRs-163/230 (MT/PA), BR-116/493 (RJ), BRs-116/465/101 (RJ/SP) – Presidente Dutra, e BR-040/495 (MG/RJ) – Concer. Somente o leilão da BR-101 será realizado no primeiro semestre. Ele está marcado para fevereiro. A intenção é atrair R$ 42,6 bilhões em investimentos com esses sete leilões.

Na área de ferrovias, a previsão é fazer o leilão de trecho da Ferrovia de Integração Oeste-Leste (Fiol) e de trecho da Ferrogrão. No caso da Fiol, a intenção é conceder 537 quilômetros entre Ilhéus e Caetité, ambos na Bahia. O leilão está previsto para o primeiro semestre e a concessão terá prazo de 35 anos. Já o trecho da Ferrogrão vai de Sinop, no Mato Grosso, até Itaituba, no Pará, e tem 117 quilômetros. O leilão deve acontecer no segundo semestre. O prazo de contrato será de 65 anos.

Para portos, a previsão é realizar o leilão de nove terminais portuários. A maior parte deles no primeiro semestre: quatro no Porto de Itaqui (MA), dois no Porto de Santos (SP) e um no Porto de Suape (PE). No segundo semestre de 2020 devem acontecer os leilões de um terminal no Porto de Aratu (BA) e de um no Porto de Paranaguá (PR). A expectativa é que esses leilões atraiam R$ 900 milhões em investimentos.

No setor de petróleo e gás natural, estão previstos dois leilões em 2020. O leilão da 17ª rodada de licitações deverá ser realizado no quatro trimestre do ano que vem. Serão colocados para concessão 128 blocos para exploração de petróleo e gás natural nas bacias marítimas de Pará-Maranhão, Potiguar, Campos, Santos e Pelotas. Esses blocos correspondem a uma área de 64,1 mil quilômetros quadrados.

O regime do leilão da 17ª rodada será de concessão. Ou seja, vence quem der o maior lance em cima do valor mínimo de bônus de assinatura (o preço mínimo que será estipulado em edital para arrematar as áreas). O prazo do contrato é de 27 anos para a fase de produção, podendo ser prorrogado a critério da ANP.

Outro leilão de petróleo previsto para 2020 é o da 7ª rodada do pré-sal. O leilão está previsto para o ano que vem, mas ainda está em fase de estudo. As áreas que estão sendo estudadas pela ANP para serem leiloadas são as de Água Marinha, Esmeralda e Ágata. A primeira está localizada na Bacia de Campos e as duas últimas na Bacia de Santos.

Como estão em áreas dentro do polígono do pré-sal, o leilão será feito pelo regime de partilha. Ou seja, o bônus de assinatura terá um preço fixo. Vencerá o certame quem topar pagar o preço estabelecido para o bônus de assinatura e quem oferecer à União a maior participação no volume de óleo produzido, o chamado “óleo-lucro”. A 7ª rodada deve prever, ainda, o direito de preferência da Petrobras.

Privatizações

Saindo da área de concessão, o governo Bolsonaro também deve fazer em 2020 as suas primeiras privatizações de estatais de controle direto. É esperada a venda de cinco estatais: ABGF; Casa da Moeda; Ceagesp; Ceasaminas; e EMGEA. O número pode crescer se o Congresso aprovar de forma célere o projeto que autoriza a privatização da Eletrobras. Todas as vendas estão previstas para o segundo semestre.

Haverá, ainda, a continuidade da venda de subsidiárias, em especial da Petrobras, de ativos naturais e de ações que a União e suas estatais têm em empresas públicas e privadas.